Калькулятор

КалькуляторКак написать заявление о реструктуризации кредита или ипотеки? (Образец)

Возможность реструктуризировать ипотечный зам предоставляет своим клиентам каждый банк. В том случае, когда заемщик оказался в сложной финансовой ситуации и временно не может выполнять свои обязанности перед банком в полном объеме, такой шаг выгоден и финансовому учреждению, и заемщику. Первый получает шанс на то, что после реструктуризации клиент все же вернет всю сумму в полном объеме, второй не портит свою кредитную историю и не рискует в результате продолжительных нарушений графика внесения платежей оказаться на улице без квартиры, которую отберет банк.

Банки одобряют пересмотр условий кредитования всем подряд. Важными факторами будут:

-

Хорошая кредитная история заемщика, отсутствие до настоящего момента просрочек и нарушений условий пользования кредитом;

-

Документально подтвержденный факт того, что клиент действительно не сможет в течение некоторого времени платить за кредит в полном объеме,

-

Скорое восстановление платёжеспособности клиента (в заявлении, которое нужно написать, заемщик должен указать, как именно и в какие сроки он планирует реанимировать свою платежеспособность).

Образец заявления мы приведем ниже.

Какие документы могут стать достаточным основанием для банка, чтобы он пересмотрел кредитный договор?

-

Трудовая книжка с отметкой о сокращении,

-

Справка о выходе в декретный отпуск,

-

Справка из стационара о нахождении на лечении,

-

Документ о ДТП с участием заемщика,

-

Справка о наступлении инвалидности,

-

Свидетельство о разводе,

-

И т.п.

Как мы видим, основания должны быть серьезные. Просто потому, что вы в этом месяце сделали крупную покупку и на ипотеку денег не осталось, вам никто навстречу не пойдет.

Наименование прилагаемого документа вносят в заявление на реструктуризацию ипотеки, образец которого могут дать сотрудники банка или предложить написать его в свободной форме. Как именно – читайте в нашей статье.

Как составить и правильно оформить

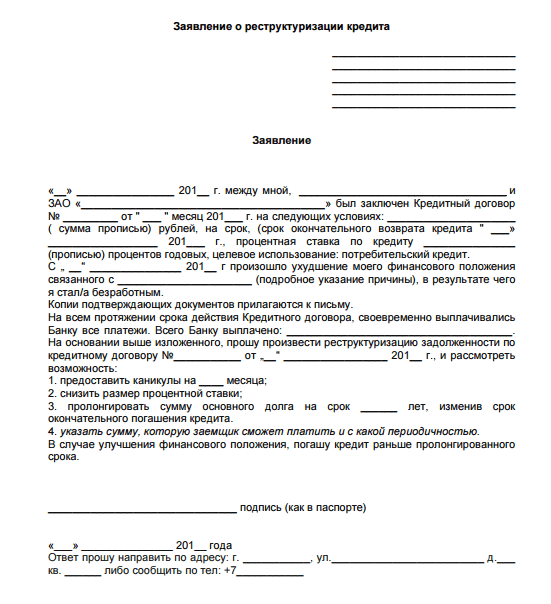

В том случае, если заявление о реструктуризации долга по кредитному договору предлагается написать в свободной форме, в нем обязательно указываются следующие пункты:

-

ФИО заемщика, его паспортные и контактные данные, подпись и дата составления заявления;

-

Данные кредитного договора, изменение условий которого вас интересует: дата заключения, номер, сумма кредита, сроки его окончательной выплаты, процентная ставка;

-

График выплат с указанием первой и последней даты внесения платежа, суммы остатка к погашению. Если вы оплачивали через терминал, можно приложить чеки. Также можно взять в этом же банке выписку о внесении ежемесячных платежей. Хотя банк и сам сможет сформировать подобную выписку, ее наличие в готовом виде сократит время рассмотрения заявки на реструктуризацию.

-

Обоснование ухудшения вашего финансового положения. Здесь укажите причины, по которым вы временно не можете вносить платежи по кредиту, и перспективы выхода из сложившейся ситуации. К примеру, если сейчас находитесь в стационаре на операции или лечении, то напишите, что ваша платёжеспособность восстановится через столь-кто месяцев, после возвращения на работу. Если основанием для запроса на реструктуризацию стал выход в декрет, укажите, через какое время вы планируете из него выйти. И т.п. Банку нужно знать, что у вас есть конкретный план действий.

-

Желаемый вариант реструктуризации. Выбрать можно один из возможных вариантов:

- пролонгация кредитного договора, что предполагает, что остатки вашего займа будут растянуты на боле продолжительный период. Переплата по итогам увеличится, зато размеры ежемесячных платежей сократятся;

- сокращение процентной ставки. Очень редкая мера, на которую банк может пойти только тогда, когда понимает, что заемщик своей финансовое положение уже не поправит. К примеру, в случае потери работы по причине наступления инвалидности. Сокращение ставки приводит к снижению размера ежемесячных платежей;

- кредитные каникулы. На некоторое время банк разрешает заемщику не вносить платежи или вносить только проценты, без погашения тела кредита (второй вариант более распространен, так как в таком случае банк ничего не теряет);

- изменения графика внесения платежей. К примеру, аннуитетные платежи могут быть изменены на дифференцированные. Тогда в течение первых месяцев клиент сможет вносить платежи, меньшие по размеры, чем в дальнейшем;

- изменение валюты кредита. Если ипотека была взята в валюте, то после падения курса доллара большинство заемщиков неизбежно столкнулось с резким ростом размера платежей. Банки это понимаю, поэтому обычно меняют валюту кредита всем, кроме заемщиков, которые получают зарплату в валюте.

-

Размер текущих доходов и желаемая сумма, которую заемщик может в настоящее время вносить в счет погашения займа.

-

Перечень документов, прилагаемых к заявлению (прилагать лучше копии).

Пример бланка может выглядеть следующим образом:

Заявление на реструктуризацию кредита, образец которого мы вам предлагаем, может быть использован в любом банке, который не имеет четко установленной формы на данный случай.

Процесс оформления реструктуризации

Хотя процедура эта не является обязательной для банков, во всех кредитных учреждениях она имеет схожие этапы.

Гражданин обращается в офис банка с паспортом, заявляет о своем намерении заключить договор о реструктуризации ипотеки. Служащий банка дает бланк или образец заявления, или же сообщает, что его можно написать в свободной форме.

Совет: лучше подготовиться заранее и выяснить по телефону, есть ли в банке принятая форма заявления на реструктуризацию. Если она есть, ее обычно можно скачать на сайте. Скачайте и заполните заранее. Даже если будет допущена ошибка, и сотрудник вам на это укажет при принятии документа, вы уже будете знать, что и где писать, и быстро заполните вторую версию. Если же у банка готовой формы нет, то стандартную, в произвольной форме, также лучше написать дома, где условия менее нервирующие, чем в шумном банковском офисе.

Для рассмотрения заявления создается специальная комиссия, которая проверяет все детали и выносит решение о том, стоит ли произвести реструктуризацию. При положительном решении принимается план реструктуризации долгов гражданина, с которым вас обязаны ознакомить. Если обе стороны пришли к согласию относительно положений нового договора, то он подписывается и вступает в силу.

Образец заявления на реструктаризацию долга

Соглашение о реструктуризации задолженности заключается двумя сторонами – клиентов и банком. В одностороннем порядке условия договора изменить нельзя. Также данная услуга не является обязательной – банк имеет полное право отказать в ее предоставлении. Чтобы максимально повысить свои шансы на успех, надо написать правильное заявление на реструктуризацию долга по кредиту – образец может быть одним из следующих:

-

Для Сбербанка

На сайте банка (а также у нас на сайте) можно скачать для заполнения Анкету для предварительного анализа возможности реструктуризации кредита. Анкета достаточно подробная, в ней понадобится указать:

- причину обращения,

- сведения о кредите,

- один или несколько желательных вариантов пересмотра условий кредита,

- данные о клиенте, его месте работы, доходах и расходах, иждивенцах,

- информация о том, есть ли у заемщика собственность, и какая именно,

- информация обо всех кредитах заемщика.

Если у вас нет возможности прийти в офис лично, можно отправить доверенное лицо (у которого на руках должна быть нотариально заверенная доверенность) или письмо о реструктуризации (лучше всего отправлять заказное письмо по почте. Электронные письма – ненадежный вариант, они могут попасть в категорию «Спам» и затеряться, а у вас в это время начнут накапливаться просрочки).

-

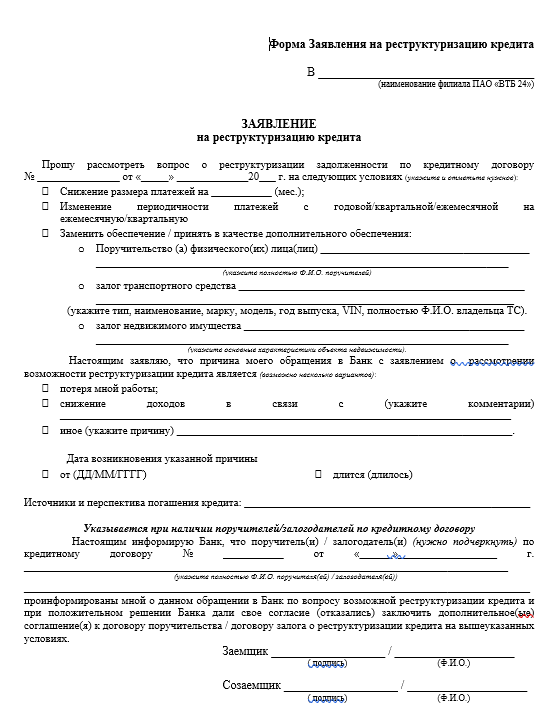

Для ВТБ 24

Приведенный выше образец типичен для большинства банков. Поэтому, если вы не хотите писать заявление в свободной форме, можете воспользоваться им. Что понадобится указать:

- какой вариант реструктуризации вас устроит,

- какой вариант залогового имущества вы можете предоставить в банк,

- какова причина обращения,

- источники, сроки и перспективы погашения кредита,

- информация о потенциальном поручителе.

-

Для АИЖК

Агентство ипотечного жилищного кредитования – это государственная структура, с помощью которых реструктуризацию ипотечного займа могут провести отдельные категории заемщиков. Возможны несколько вариантов – сокращение процентной ставки, уменьшение основной суммы долга. Обращаться в Агентство нужно вместе с вашим банком и только в том случае, если он принимает участие в данной программе. Заявление оформляет банк, заемщик должен только предоставить полный пакет документов, который подробно указан на сайте Агентства (дом.рф).

Заявление в банк о реструктуризации долга лучше всего подать лично, проследив, чтобы оно было зарегистрировано в журнале входящей документации. В случае отказа требуйте письменный его вариант – он станет подспорьем, если вы надумаете обратиться в суд и потребовать реструктуризацию через него. Причем, суд может постановить отменить пени и штрафы с той даты, когда вы обратились в банк.

Полезные советы

Дадим несколько советов по отзывам тех, кто уже занимался реструктуризацией ипотечного займа.

-

Пишите заявление для реструктуризации ипотеки сразу, как только поняли, что очередной платеж внести в полном объеме не сможете. Иногда банк сам предлагает провести перекредитование проблемного займа, но в случае с ипотекой такое случается крайне редко – не забывайте, что у него в залоге ваша недвижимость, так что беспокоиться нужно вам, а не банку.

-

Проследите, чтобы на заявлении поставил подпись и печать сотрудник, который его принял. Можно составить документ в двух экземплярах.

-

Если заявление пишется в свободной форме, лучше делать это в печатном виде, а не в рукописном.

-

Обязательно укажите все пункты, которые должны быть в документе. Просмотрите образцы заявлений, которые используют разные банки, и используйте информацию оттуда. Лучше добавить лишний пункт, чем оставить без освещения что-то важное. Банк вряд ли запросит уточняющую информацию – просто откажет вам в пересмотре ипотечного кредита.

-

Уточните у сотрудника офиса, какие нужны документы, чтобы подать их вместе с заявлением. Политика разных банков отличается, некоторым достаточно только документов, способных подтвердить ухудшение материального положения, а некоторым требуется копия паспорта и кредитного договора заемщика.

Сроки рассмотрения занимают до 10 рабочих дней, после чего банк обязан известить клиента о принятом решении. Поэтому важно оставить в заявлении актуальные контактные данные – адрес, номер телефона, электронной почты. Но и самостоятельно звонить, чтобы узнать судьбу заявления, не возбраняется.

Если вам отказали в реструктуризации, можно обратиться с заявлением повторно, уже на имя руководителя подразделения. Иногда дает результат встреча с кем-то из начальства лично. И только если никакие методы не помогают, стоит идти в суд. Все ваши попытки урегулировать вопрос в досудебном порядке будут весомыми аргументами для суда встать на вашу сторону – конечно, если основания для реструктуризации действительно веские.

Так же можете оставить свой отзыв ниже в комментарии или задать вопрос