Калькулятор

КалькуляторСтрахование залогового имущества при ипотеке - обязательно и есть ли преимущества?

Обязательным условием жилищного кредитования считается передача покупаемой недвижимости в залог. Страхование имущества при ипотеке снижает риск невозврата средств в случае порчи или уничтожения квартиры.

Процедура выгодна и клиенту: при возникновении непредвиденных ситуаций страховая компания полностью или частично погашает долг.

Особенности ипотечного страхования

Процедура направлена на защиту имущества и помогает минимизировать риски кредитного учреждения. При оформлении страховки взносы придется ежегодно платить в течение всего периода действия ипотечного договора. Нагрузка на бюджет существенно увеличивается, что объясняется достаточно большой стоимостью полиса.

Основные виды

При оформлении ипотеки страхованию подлежат:

- Залоговое имущество. Такая разновидность полиса называется конструктивной. Даже в случае существенного повреждения квартиры банк сможет получить выгоду от выдачи кредита.

- Здоровье и жизнь заемщика. Это добровольное страхование. Однако оформить такой полис стоит: при отсутствии страховки в непредвиденных ситуациях клиент становится неспособным погашать задолженность. Возникает просрочка, в случае которой банк применяет штрафные санкции. При гибели заемщика долг переходит наследникам.

- Утрату титула (права владения имуществом). Такие ситуации возникают при покупке квартиры у недобросовестного продавца. По решению суда недвижимость может быть возвращена прежнему владельцу. От уплаты ипотеки незастрахованный заемщик не освобождается. Однако при наличии полиса ему и банку полностью возмещают понесенный в связи с потерей квартиры ущерб.

Правовая база

Страхование ипотечного имущества регулируется п. 2. ст. 31 ФЗ «О залоге недвижимости при жилищном кредитовании». Согласно этому нормативному акту, заемщик обязан страховать квартиру от рисков повреждения или утраты. Сумма возмещения должна соответствовать размеру ипотечного займа.Обязательно ли оформлять

Без оформления полиса на залоговую квартиру банк отказывает в выдаче ипотеки. Остальные виды страхования относятся к добровольным. Отказ от них не может становиться существенным основанием для принятия отрицательного решения по кредиту.

Страховые случаи

Поскольку при оформлении ипотеки банк выдает большую сумму под относительно маленький процент, страховка уберегает организацию от невозврата долга, связанного с такими ситуациями:

- ограблением квартиры, влекущим ее повреждение;

- пожаром, затоплением, нарушением работы электропроводки, ударом молнии, взрывом;

- стихийными бедствиями (наводнением, землетрясением).

К страховым случаям при оформлении личного полиса относятся гибель заемщика, временная утрата им трудоспособности, установление I или II группы инвалидности.

Выгоды и преимущества от страхования ипотечного имущества

Процедура направлена на защиту не только кредитного учреждения, но и заемщика.

Для банка

Организация нацелена на получение прибыли от выдачи кредитов в любых ситуациях. Даже если квартира будет уничтожена, а заемщик утратит способность работать, банку должна вернуться вся сумма долга с процентами.

В этом помогает услуга обязательного страхования. А при оформлении всех видов полисов кредитное учреждение получает уверенность в возврате долга при любых обстоятельствах.

Для заемщика

При отсутствии угрозы жизни и здоровью клиенту невыгодно оформлять соответствующие виды страховки. Приходится ежегодно выплачивать немаленькие взносы.

Если страховой случай не наступает, заемщик просто теряет потраченные деньги. Поэтому банки предлагают клиентам бонусы.

Например, оформление полиса помогает уменьшить ставку на 1-2 пункта. Переплата по ипотеке снижается, если стоимость страхования меньше размера бонуса.

Существенные условия договора

В страховом соглашении всегда прописывают такие нюансы:

- Период действия страхового полиса равен сроку выплаты жилищного займа.

- Суммы страховых рисков не являются одинаковыми. Они зависят от периодов. Через 4 года после оформления ипотечного кредита вероятность наступления страхового случая несколько снижается.

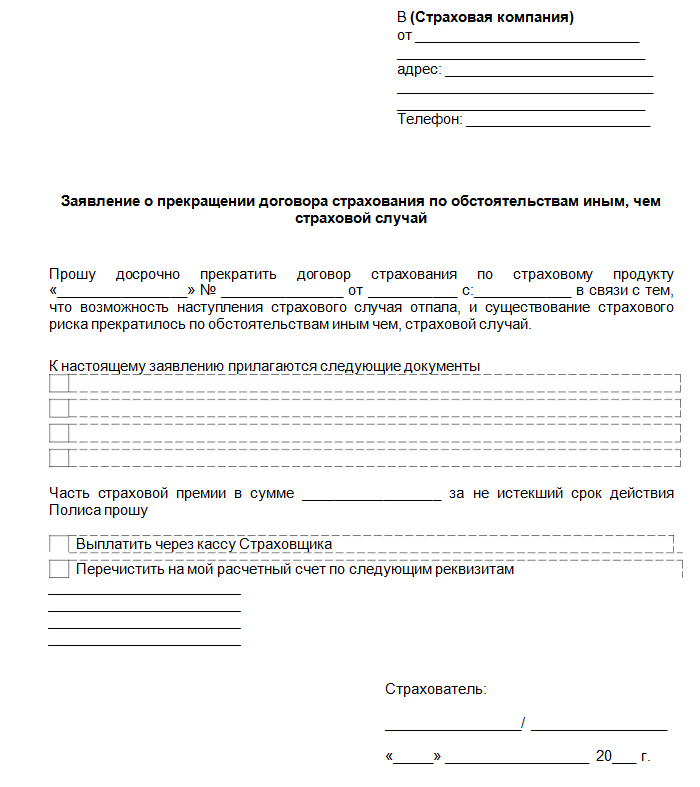

- При досрочном погашении кредита клиент может вернуть часть уплаченных за полис денег. Для этого нужно предоставить в страховую компанию соответствующее заявление.

- Стоимость полиса может увеличиваться с учетом платежеспособности клиента, цен на недвижимость.

Образец заявления о закрытии страхования.

Навязывание дополнительных платных услуг

Кредитные организации при оформлении ипотеки могут настоятельно рекомендовать клиенту расширить список страхуемых рисков.

В него могут добавляться:

- вероятность потери залогового имущества в результате прекращения права владения;

- риск ответственности заемщика за причинение вреда третьим лицам, пользующимся предметом залога;

- вероятность утраты трудоспособности при заболеваниях или травмах.

Навязываемое расширение списка рисков существенно увеличивает цену полиса.

Приблизительный размер страховой премии

Этот параметр для каждого заемщика рассчитывается индивидуально. Он зависит от политики страховой компании, расценок на услуги, суммы жилищного кредита, требований банка.

Стоимость полиса указывают на стадии подписания ипотечного договора. Банки дают возможность выбора одной из нескольких страховых программ. Это позволяет сделать условия более выгодными для обеих сторон кредитного соглашения.

Где лучше оформить страховку

В рейтинг вошли компании, предлагающие лучшие условия оформления полиса и аккредитованные крупными российскими банками.

Сбербанк

Компания занимает лидирующие места в списке организаций, занимающихся ипотечным страхованием.

Хорошие отзывы клиентов объясняются удобством получения услуг, оперативностью сотрудников, выгодными опциями.

Недостатком считают не самые низкие расценки. Например, комплексное страхование ипотеки обходится в 15 тыс. руб. за год. Стоимость полиса на имущество - 10 тыс. руб.

ВТБ

Компания одновременно предлагает оформление и страхование ипотеки. Такой вариант подойдет клиенту, желающему сэкономить время. Недостаток тот же, что и у Сбербанка: высокая цена услуг. За пакет страхования придется платить 13 тыс. руб. в год. ВТБ находится на 3-м месте в списке лучших страховщиков.

СОГАЗ

Организация постоянно развивается, расширяя список предлагаемых услуг. Несмотря на сложную экономическую обстановку, она продолжает привлекать новых клиентов. Стоимость комплексного страхования в СОГАЗ начинается от 7,5 тыс. руб. Предложение считается одним из самых выгодных на рынке.

РЕСО

Считается специализированной страховой организацией. Она предлагает выгодные условия покупки полиса с расширенным пакетом опций (например, для военных или представителей других опасных профессий). Расценки на услуги страхования считаются средними. Комплексный пакет стоит 10,5 тыс. руб.

ВСК

Основным направлением организации считается страхование военной ипотеки. Полный пакет обходится в 12 тыс. руб. Компания считается надежной, однако процесс оформления документов в ней нередко затягивается.

«АльфаСтрахование»

Является дочерним подразделением одноименного кредитного учреждения. В СК обращаются клиенты, подающие заявку на ипотеку в Альфа-Банке. Стоимость услуг находится в среднем сегменте. Минимальный пакет стоит 8 тыс. в российской валюте, расширенный - 12 тыс.

«Альянс»

Новая компания уже успела получить хорошие отзывы клиентов. Цена полного пакета (за исключением титула) составляет 10 тыс. руб. в год.

«Ингосстрах»

Страховка здесь считается одной из самых дешевых: ее стоимость не превышает 9 тыс. руб. Однако эксперты не рекомендуют спешить обращаться в компанию: сейчас она достаточно нестабильна. При получении страховых выплат могут возникать затруднения.

Нюансы оформления

Алгоритм покупки полиса прост: начинают со сбора необходимых бумаг, после этого подают заявку в страховую компанию.

Перечень необходимых документов

Для заключения страхового договора потребуются:

- паспорт гражданина РФ;

- документы, подтверждающие право собственности на недвижимость;

- ипотечный договор;

- доверенность (при обращении в СК третьего лица);

- результаты медицинского обследования (при личном страховании).

Одни из необходимых документов для страхового договора.

Порядок действий

Оформление ипотечной страховки осуществляют так:

- Составляют кредитный договор. Получают документы на недвижимость. Обращаются в страховую компанию.

- Передают пакет бумаг. Заполняют бланк заявления, оплачивают покупку полиса. Оставляют сотруднику номер телефона, дожидаются звонка.

- Забирают готовый полис. Изготовление документа занимает 2-3 дня.

- Передают полис в банк. После этого процентная ставка по ипотеке снижается.

Действия при наступлении страхового случая

Действовать нужно в соответствии с прописанными в договоре правилами.

В типовом случае следуют такому алгоритму:

- Предпринимают меры по снижению ущерба и сохранению ипотечной квартиры.

- Вызывают представителей соответствующих органов (полицейских, пожарных), способных зафиксировать наступление страхового случая документально.

- Сообщают о происшествии банку и страховщику.

- Подают документы, подтверждающие размер ущерба.

- Сохраняют место происшествия в неизменном виде.

- Предоставляют экспертам возможность осмотра застрахованной квартиры для составления соответствующего акта.

- При признании случая страховым подают заявление на получение компенсации.

Как осуществляется возврат средств

При досрочном погашении можно вернуть часть денег. Полный возврат возможен, если был оформлен полис личного страхования. Для этого нужно подать соответствующее заявление в течение 14 дней после покупки страховки. При пропуске этого срока возвращаемая сумма уменьшается, вероятность принятия положительного решения также снижается.

Способы сэкономить на страховке

Самый простой метод - отказ от всех добровольных вариантов этой услуги.

Более сложными методами считаются:

- оформление кредита на женщину 30-45 лет (страхование этой категории заемщиков обходится дешевле);

- отказ от привлечения созаемщиков предпенсионного и пенсионного возраста (риск потери трудоспособности или возникновения заболевания увеличивается, что негативно отражается на цене полиса);

- правильный подбор оценщика (от его заключения зависит плата за страховку, иногда специалисты искусственно завышают стоимость недвижимости);

- выбор страховых компаний, предлагающих лучшие условия.

Как отказаться от страхового договора сразу после заключения

Для этого нужно обратиться в СК и заполнить соответствующее заявление. В нем прописывают реквизиты счета, на который будут перечисляться возвращаемые деньги.

При обращении в СК предоставляют такие документы:

- страховой полис;

- паспорт;

- квитанцию, подтверждающую факт уплаты взноса.

Пакет документов можно подать лично или отправить по почте. Иных вариантов не предусмотрено.

Отрицательные моменты

Главным недостатком процедуры считается увеличение переплаты по кредиту. Стоимость страхования недвижимости составляет около 0,2% от цены квартиры.

Еще 0,1% прибавляется при оформлении полиса на жизнь и здоровье заемщика.

Выплату клиент может не получить даже при наступлении страхового случая. Нужно тщательно изучать список рисков. Оформление страховки сопряжено и с дополнительными тратами (например, на оплату услуг нотариуса).

Так же можете оставить свой отзыв ниже в комментарии или задать вопрос